该集团近日发布公告称,拟在新加坡收购加拿大国籍学校(Canadian International School,下称CIS),收购总代价为6.8亿新币(约合人民币约34.6亿元),接近该公司一半的市值。

不止是在海外发展加速,该集团整体业务扩张的野心也不小。就在宣布拟收购CIS之后,枫叶教育又发布一份“六五规划”。规划称,将在2020年9月至2025年8月期间发力“大区发展战略”及“标准实施战略”两大战略,最终目标是让该集团成为全球K-12教育领域最大的国际学校办学团体之一。

两则公告发布后,枫叶教育当周的股价从2.2港元涨至2.48港元。

对这一大手笔收购,质疑者认为其价格太高,且上一年度未分红也引起部分投资者的顾虑。在国际教育因疫情受阻的背景下,枫叶教育的海外扩张愈发引人关注。

优质标的

枫叶教育此次的收购标的是新加坡国际学校市场的头部玩家。公告称,按入读学生数计算,CIS为新加坡最大的营利性高端国际学校之一,在当地市场占有约20%的份额。

CIS成立于1990年,最初以大学预科学校起步,现如今已开设从幼儿园到12年级的全课程。它的两个校区位于新加坡中区东部的Tanjong Katong和新兴商业区Jurong Lake。前者是外籍家庭聚集地。

从学生构成来看,CIS也要面向外籍子女,提供以国际化IB及PYP为主的课程。现有学生人数超过3000人,来自世界80多个国家。

其学费侧面反映了CIS的高端定位和议价权。CIS学年收费最高至40900新元,在新加坡知名的32所国际学校中,学费排名第七。

此外,新加坡也是国际学校迅猛发展的高地。根据ISC Research的数据,该国仅占东南亚总人口的0.9%,拥有的国际学校总数却占整个东南亚市场的9.5%。该国有约半数常驻人口来自海外,直接催化国际学校的繁荣发展。

价格划算吗?

仅从CIS和新加坡市场来看,枫叶的此次收购并不盲目,也符合其未来发展规划。

其“大区发展战略”包括设立两个海外大区,以招收至少1万名学生作为目标。若此次收购结束,CIS将为枫叶增加超过4100位学生,使得枫叶整体可容纳学生总人数将增至71300人,将大幅提升枫叶教育“六五规划”的完成度。

但对于34.6亿元的收购价格是否过高,外界的顾虑也有其合理之处。

同样主营国际学校、定位高端市场的诺德安达集团,2008年时第一次被霸菱亚洲收购,价格约为3.6亿美元,注册学生人数约为4000人。据《亚洲金融》报道,其收购市值(EV)是息税前利润(EBITDA)的4.7倍,分析人士认为在合理范围内。

国际上惯用EV/EBITDA的倍数来衡量收购是否值当。如果将出资金额粗略视作收购市值,在此次枫叶收购CIS交易中,这一倍数达到约13。

不过,诺德安达的首次私有化发生在十年前,这十年里,国际学校发展势头良好,教育集团估值上升也在情理之中。该集团在2017年第二次私有化时,收购价值高至43亿美元,EV/EBITDA倍数比也超过20。鉴于其学生数量已涨至3.7万人,学校数量43所,且分布全球,枫叶教育此次收购与其并无可比性。

国内另一家于美股上市的博实乐教育集团(NYSE:BEDU),也曾在2019年收购海外私校。当年7月,博实乐收购英国教育集团CATS Colleges Holdings Limited(又称剑桥文理学院,下称CATS)的全部股权,总对价为1.50亿英镑(约合1.92亿美元)。

CATS旗下有7个校区,分别位于英国、美国、加拿大以及中国。其学生规模比CIS稍小,数量2000人以上,但其披露的集团净收入约为8900万英镑(约合为1.13亿美元),高于CIS2019年的收益1.18亿新元(约0.85亿美元)。

冲击与平衡

收购只是一个开始,性价比如何还需综合后续业务融合程度来判断。但这笔交易却反映了枫叶教育平衡业务重心、大步向外的发展趋势。

1995年,枫叶教育获得大连教育委员会批准办学,主营国际化学校,成立之时就以轻资产扩张模式,于全国设立学校网络,其学校主要位于二三线城市,并在2014年11月于香港上市。

根据沙利文报告,按入学人数计算,枫叶教育是当年中国规模最大的国际学校办学团体及最大的国际高中办学团队,分别占有7.6%及9.0%的市场份额。

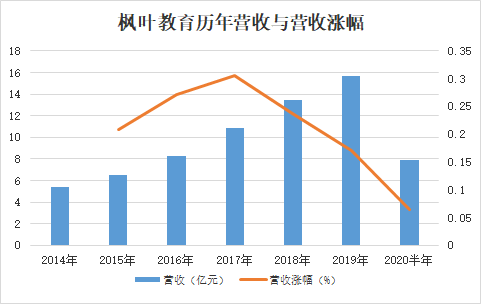

上市后的枫叶教育开始不断并购,营收也接连上涨。至2017年,其营收突破10亿人民币,涨幅也达到历年最高的30.5%。

枫叶教育历年营收与营收增幅 制图:江敏

2018年时,枫叶教育年度新增学校创新高达到22所,仅在海口地区就增加了1所初中、3所小学和1所幼儿园。但它的营收增幅却出现放缓迹象。

这一年出台的两项政策却给民办教育集团带来极大不确定性。

年中《民促法实施条例(修订草案)(送审稿)》出台,根据送审稿内容,集团化办学者不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。且民办学校的举办者不得设立实施义务教育的营利性民办学校。

当年11月,《中共中央国务院关于学前教育深化改革规范发展的若干意见》发布。该意见禁止民办幼儿园上市,或上市公司对任何营利性幼儿园进行投资或收购。

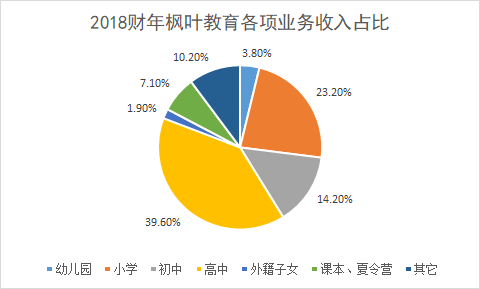

枫叶教育年报显示,截至2018年8月31日,其幼儿园、小学和初中学校学费收入分别占总营收的3.8%、23.2%,以及14.2%。政策规范的三部分业务占总营收的近四成。

制图:江敏

这也直接影响了投资者信心。2018年8月13日其开盘价直接从上一个交易日的6.19港元跌至4.96港元。股价经过三个月缓慢回升,又在11月16日跌向更深处,开盘价3.4港元。12月,有投资机构因政策风险将其评级由“持有”降为“中性”。

海外步伐加速

对于政策影响,枫叶教育认为,《送审稿》虽加强了对民办学校的监管,但明确了其收费自主权、经备案后跨区域招生等内容。天风证券(6.870, 0.13, 1.93%)研报认为,“四川和温州等地发布的民促法地方细则也透露出对于民办学校(K12+高等)的友好态度。”

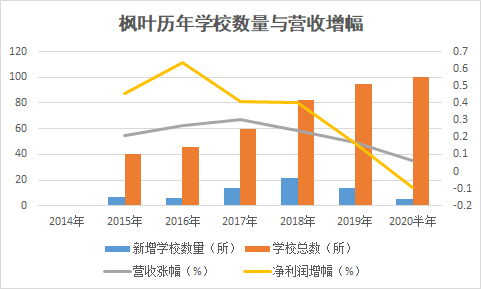

但经此之后,曾高增长的枫叶教育扩张节奏减缓。从2019年开始,枫叶教育的新增学校数量开始放缓至14所。截至2020年2月29日的半年内,新增学校为5所。

在国内外延式扩张放缓的同时,其海外步伐却在加速。

制图:江敏

枫叶教育的海外扩张从2016年就已开始。当年9月,该集团完成新加坡Lucrum Development的收购,代价为6730万新元(约3.3亿元人民币)。收购标的旗下拥有一所学校物业,枫叶教育打算待承租人搬离后,开办第一所在新加坡市场的国际学校。

这一收购正恰逢国内国际化学校竞争加剧的时点。

据第三方机构新学说发布的数据,2016年国内民办国际学校数量增幅创新高,达到22.54%。不仅金融机构和上市公司成为主力资方,房企加速布局,诺德安达、惠灵顿、贝塞思等国际教育集团和海外学校品牌也入场分羹。

并购海外学校绝非面子工程,它的确能给国内教育集团提供海外师资、教学方法上的补充,但更重要的是业务层面。海外学校收入能对冲国内政策带来的风险,平衡集团整体收入的稳定性。

此次收购CIS,枫叶教育表示,这将丰富来自中国以外地区的收入来源。“根据拟议的收购,海外学校将为枫叶教育贡献总收入的约30%。”此外,尽管枫叶教育主营国际教育,但其口碑与学费定位偏中端市场,如果能通过外延式收购拉升其在高端市场影响力,将增强其盈利能力。

现实与目标之间仍有些距离。从2016年计划自建学校,到今年宣布拟收购当地已有品牌,枫叶教育也在不断尝试。

这期间,它还于2020年初拟通过私有化港股上市公司皇岦(08105.HK)以涉足马来西亚市场,出资4.32亿港元。皇岦是马来西亚国际教育集团,提供从幼儿园至A-Level课程等服务。

但这笔买卖并不被外界看好,其盈利能力受到质疑。2017至2019财年,皇岦净利润从1102.2万令吉下滑至225.2万令吉,跌幅78.57%。

从资本市场来看,无论是收购海外学校,还是六五规划,枫叶教育都需要“新刺激”。其中期业绩受疫情影响,期内溢利2.64亿元,下降6.1%。国际局势不明朗,国际化学校招生是否会受影响也需到今年秋招才能予以判断。

这家已有百所学校的教育集团仍在紧盯着前方。“到第六个五年计划末,于中国设立10个教学区,以及在北美及亚太地区设立两个教育学区,预计整体目标入读人数为11万人。”看来,其外延式发展还有一段长路要走。

相关阅读 换一换

推荐图片

董子健最新写真曝光 《过春天》剧组再合体

董子健最新写真曝光 《过春天》剧组再合体

热闻推荐

- 35亿元收购新加坡学校 枫叶教育海外扩张为何这么猛?

- 巴曙松:疫情冲击倒逼经济金融的变革与转型

- 市值超2000亿美元 特斯拉为何这么“香”

- 疫苗希望推动欧股收复跌幅 但脱欧严峻局势依然令人担忧

- 严惩债券违约 央行等三部门拟重拳出击

- 探索“补血”新途径:地方债可补中小银行资本金

- 英国“约翰逊新政”被质疑钱太少

- 北京危旧楼改建新政:就地重建居民可原址回迁或外迁

- 下半年中国经济九大猜想:房子会大涨吗?工作会更好找吗?

- 美国近半数人失业 经济前景面临“极端不确定性”

- 华夏视听教育6月30日-7月8日招股 引入四名基石投资者

- 北京发布通告:对轻型汽油车国六实施要求进行调整